研究背景・目的

近年ブロックチェーン技術の発展などにより新しい決済手段が出てきたことで,経済の形も大きく変化していくと考えられる.たとえば,ブロックチェーン技術を用いたスマートコントラクトではプログラムが取引の正しさを保証するため,取引が自動で行えるようになるという特徴がある.そのため,文献[1]のように,スマートコントラクトを用いたクラウドソーシングを提唱し,マルチエージェントでプロトタイプを実装している研究がある.スマートコントラクトによって実装されるものとして,Non-Fungible

Token(NFT)がある.NFTはデジタルなアートやアイテムの証明書のように機能するもので,その資産の持ち主をブロックチェーン技術によって証明する.またスマートコントラクトのほかの用途として,同質な財に対して売り手・買い手が売却・購入の条件をあらかじめ決めておき,他の人の入札額に対して自動で売買が行われるようなシステムが出てくることも考えられる.このようなシステムによって大量の財を自動的に売買することが可能になり,財の流動性が上がることが期待できる.ほかにも,文献[2]-[4]のようにブロックチェーンによる分散型の経済の研究が進められている.

ブロックチェーン技術の有望な応用先のひとつとして,メタバースがある[5][6].メタバースはMeta社がVRゴーグルを発売したことから利用が広がり,評価額が約13億ドル[7]とも言われるDecentralandなど,さまざまなメタバースのサービスが立ち上げられてきている.メタバースの研究として文献[8]-[13]がある.またメタバース経済の研究として,メタバースで使用される,ブロックチェーン技術を用いた仮想通貨[14][15]やスマートコントラクトによるNFT[16]-[18],メタバースの土地[19][20]などが研究されているほか,文献[21]-[26]などの研究もある.ここでメタバースの土地とは,Decentralandなどのサービスで扱われる,仮想空間上の土地のことである.メタバース空間が平面の土地として区分けされ,それぞれの土地が売買されている.またメタバース経済のモデルを構築した研究として,デジタルツインを採用したメタバースでリアルのデータをセンシングするのにIoTからのデータを流用し,IoTからのデータ提供へのインセンティブとして報酬を支払うモデル[27]やメタバース経済に社会経済動態(SED)モデルを用いたモデル[28],NFTの売買モデルを動学確率一般均衡(DSGE)モデル[29]で構築した研究がある.

これらの背景から,スマートコントラクトによる自動取引を考慮して,メタバース空間上の土地を同質な財として扱う.同質な財とは区別されずに同じものとして扱える財であり,買い手にとってはどの財を購入しても変わらないため,複数の売り手・買い手が一度にまとめて売買することが可能になる.このような財の取引には,ダブルオークションでの取引が有効である.ダブルオークションとは,財の売却希望者・購入希望者がそれぞれ売却希望額・購入希望額を提示したうえで取引相手が決定される取引方法である.ダブルオークションの特徴として多くの同質な財を取引しやすいという点があり,メタバースの土地取引に対しても望ましい取引方法だと考えられる.

ダブルオークションのモデルを扱っている先行研究として,文献[30]は2財で2ラウンドの逐次的セカンドプライスオークションでの平衡状態を求めており,文献[31]では余剰電力を持つ電気自動車を販売者,充電が不足している電気自動車を購入者とする,スマートグリッドのためのオークションを設計している.文献[32]は利己的なエージェントで構成されるネットワークでの効率的なリソース配分のために,ダブルオークションを導入したネットワークを考えている.とくに,社会的な厚生が最大になる入札・購入戦略があることを証明し,各エージェント(ノード)がこれに従わなければネットワークから切り離されるシステムを考えている.文献[33]はマイクログリッド(各地域に設けた小規模な発電施設を用いた送配電システム)を備えたスマートグリッド内でのエネルギー取引のために,ダブルオークションの設計方法を提案した論文である.マイクログリッド間での取引のためにSODA(strategy-proof online double auction)という新しいスキームを提案し,社会福祉などの観点で目標を満たすものであると示している.

また証券取引の板(各時刻での入札がストックされていき,売買できる相手が入札して取引が成立するか,入札をキャンセルすることでストックから消える)を用いたダブルオークションのモデルを考えた研究として,文献[34]は板を用いた取引の価格形成過程を,入札やそのキャンセルがポアソン過程に従うという仮定のもとでモデル化している.文献[35]は板のモデルの統計的・静的な特徴をパリ証券所のデータから調査し数値モデルで再現している.結果として,新規指値注文が発注される価格は,現在のビッド/アスク価格(買い値/売り値)の周囲にべき乗則分布で広く分布していること,板の平均注文量は,最大値は現在のビッド/アスク価格から離れたところにあること,出来高(成立した取引の価格)の分布はガンマ分布に従うことを示している.また文献[36]は証券取引に近い中央注文マッチングメカニズムで異種のエージェントが取引するモデルを考え.取引戦略の違いがどのように価格などのダイナミクスに影響するかを研究している.結論として,現実の取引を再現するには,ノイズトレーダー,ファンダメンタルズ,チャーティスといったこれまで想定されていた戦略すべてが存在する必要があることなどを述べている.文献[37]は板を用いたオークションシステムで取引価格の定常分布について研究し,構造の特徴を検討している.板を用いた自動的なオークションシステムを定期市場システムと比較し,取引所が取引の量に応じて利益を得る場合,自動的なオークションシステムの方が取引所にとって望ましいとしている.

またほかにも,文献[38]は株式取引のいくつかのモデルを,局所的な化学反応と空間全体への分子の拡散を合わせた反応システムである,反応拡散分岐モデルと近似して分析した論文である.短期的な市場価格の変動は拡散性が低いことなどを示している.文献[39]は既存のモデルで説明できないような株価の大きな変動を,互いの動きを模倣するエージェントを仮定することで説明できないかモデルを構築した研究である.配当などの情報から行動する「合理的な」トレーダーと,市場のダイナミクスのみを見て行動する「ノイズトレーダー」の相互作用を,場の量子論の拡散粒子と消滅粒子のモデルを用いてモデル化している.結論として,「合理的な」トレーダーが少ないと「バブル」が頻繁に発生する一方,合理的なトレーダーの数が多いと彼らにとって合理的な範囲に収まるとしている.このほかにも,文献[40]-[46]などの研究がある.

一方で,これらの論文は前の取引が次の取引に影響する連続なオークションではないものや,マッチングが行われていないもの,取引額の期待値の導出にはいたっていないものであり,メタバースの土地取引での価格変動を考えるうえでは課題がある.

また現実世界での土地・不動産の取引の先行研究として,住宅・不動産全般[47]-[51]や不動産投資[52]

の研究がある.このうち,文献[47]では住宅の取引を動的にモデル化し平均取引額の期待値や平衡点が漸近安定となる条件などを導出している.一方で,売買できる売却希望者・購入希望者はランダムに決定している.

本研究では,この住宅価格の動的なモデルをベースにして,ダブルオークションによるマッチングを用いたモデルを考える.

問題設定

市場には\(m\)人の売却希望者\(i\)の集合\(\mathcal{M}= \{1, \ldots, m\}\),\(n\)人の購入希望者\(j\)の集合\(\mathcal{N}= \{1, \ldots,

n\}\),取引を仲介するプラットフォームの3者が存在する.ここで,\(m,

n\)は,本論文では簡単のため時刻によらず定数としている.各時刻\(t_k \in \mathbb{R} (k \in \mathbb{N}

)\)で仲介が行われる.

取引での売却希望者・購入希望者の入札について説明する.売却希望者\(i \in \{1, \ldots, m\}\)と購入希望者\(j \in \{1, \ldots, n\}\)は,時刻\(t_{k-1}\)での仲介と時刻\(t_k\)での仲介の間で,それぞれ売却希望額\(A^{i}_{t_k}\),購入希望額\(B^{j}_{t_k}\)をプラットフォームに入札する.ここで入札された売却希望額・購入希望額全体の分布は,それぞれある確率分布に従うものとする.簡単のため,売却希望者・購入希望者はそれぞれ入札額の大きい順にラベル\(i,

j\)が振られる.このため,ラベルが同じであっても時刻が異なれば同じエージェントとは限らない.

次に,プラットフォームによるマッチング(どの売却希望者の土地をどの購入希望者が購入するかの集合)決定方針を説明する.仮に時刻\(t_k\)で取引が成立した売却希望者\(i\)の集合を\(\mathcal{M}'_{t_k} \subset

\mathcal{M}\),購入希望者\(j\)の集合を\(\mathcal{N}'_{t_k} \subset

\mathcal{N}\)とする.成立したマッチングを\(W_{t_k}(\mathcal{M}'_{t_k},

\mathcal{N}'_{t_k})\)とし,時刻\(t_k\)で取引が成立した組\((i, j)\)\(\in

\mathcal{M}'_{t_k} \times

\mathcal{N}'_{t_k}\)から得る手数料を\(U^{i, j}_{t_k}\)とする.このとき,時刻\(t_k\)での手数料の総和\(U^{\mathrm{total}}_{t_{k}}\)は \[\begin{aligned}

&\hspace{-1 em}

U^{\mathrm{total}}_{t_{k}}(W_{t_k}(\mathcal{M}'_{t_k},

\mathcal{N}'_{t_k}))=\sum_{(i,j) \in W_{t_k}(\mathcal{M}'_{t_k},

\mathcal{N}'_{t_k})} U^{i, j}_{t_k}

\end{aligned}\] となる. このとき,プラットフォームは\(U^{\mathrm{total}}_{t_{k}}\)が最大となるようマッチング\(W_{t_k}(\mathcal{M}'_{t_k},

\mathcal{N}'_{t_k})\)を決定する.

ここで,時刻\(t_k\)での取引の組数を\(r_{t_k}\)とする.つまり,\(|\mathcal{M}'_{t_k}|=|\mathcal{N}'_{t_k}|=r_{t_k}\)である.さらに,時刻\(t_k\)で取引が成立した売却希望者・購入希望者の売却希望額・購入希望額の総和をそれぞれ

\[\begin{aligned}

T_{A, t_k}& \triangleq \sum_{i \in \mathcal{M}'_{t_k}}

A^{i}_{t_k}\\

T_{B, t_k}& \triangleq \sum_{j \in \mathcal{N}'_{t_k}}

B^{j}_{t_k}

\end{aligned}\] とする.

また取引が成立した売却希望者・購入希望者の平均希望額はそれぞれ \[\begin{aligned}

P_{A, t_k}& \triangleq \frac{T_{A, t_k}}{r_{t_k}}\\

P_{B, t_k}& \triangleq \frac{T_{B, t_k}}{r_{t_k}}

\end{aligned}\] となる.

次に,時刻\(t_k\)でのマッチングの決定や売買の流れを,2ステップに分けて説明する.

ステップ1:時刻\(t_{k -

1}\)において取引が成立した売却希望者・購入希望者の平均希望額\(P_{A, t_{k - 1}}, P_{B, t_{k -

1}}\)を基準額として,売却希望者\(i \in

\{1, \ldots, m\}\),購入希望者\(j \in

\{1, \ldots, n\}\)が時刻\(t_{k-1}\)と時刻\(t_k\)の間で,それぞれ売却希望額\(A^{i}_{t_k}\),購入希望額\(B^{j}_{t_k}\)をプラットフォームに入札する.

ステップ2:プラットフォームは時刻\(t_{k -

1}\)と時刻\(t_k\)の間に入札された情報を集約して時刻\(t_k\)でのマッチングを決定するとともに,手数料を得る.

また,ここで決定したマッチングから平均希望額\(P_{A, t_{k}}, P_{B,

t_{k}}\)が決まり,これを基準として次の時刻である時刻\(t_{k +

1}\)でのステップ1の入札が行われる.

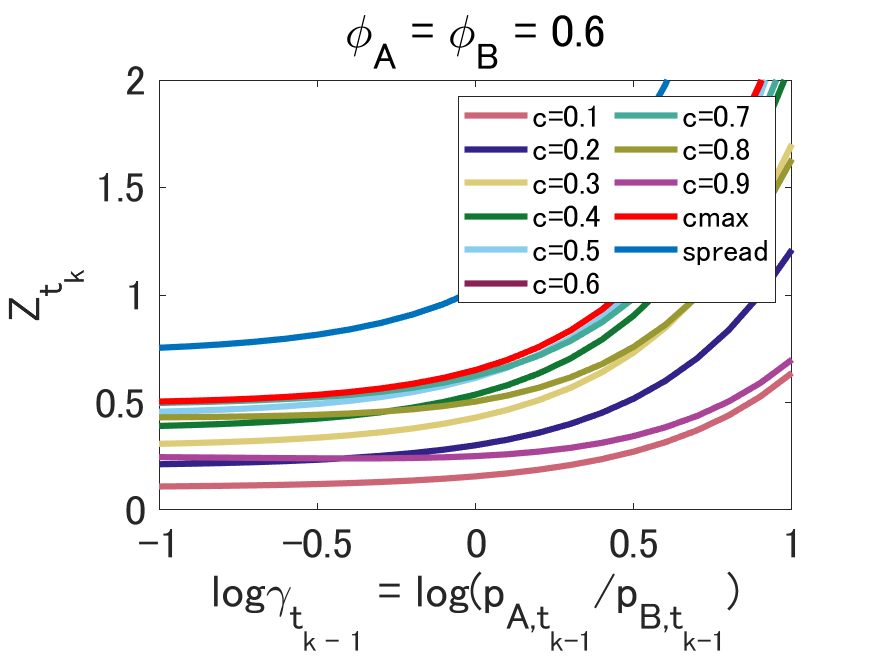

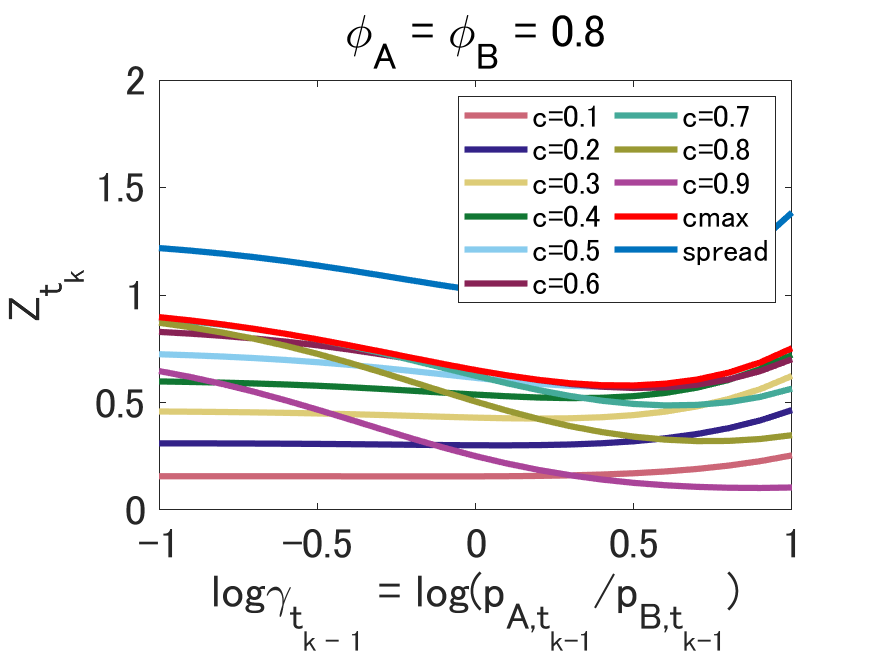

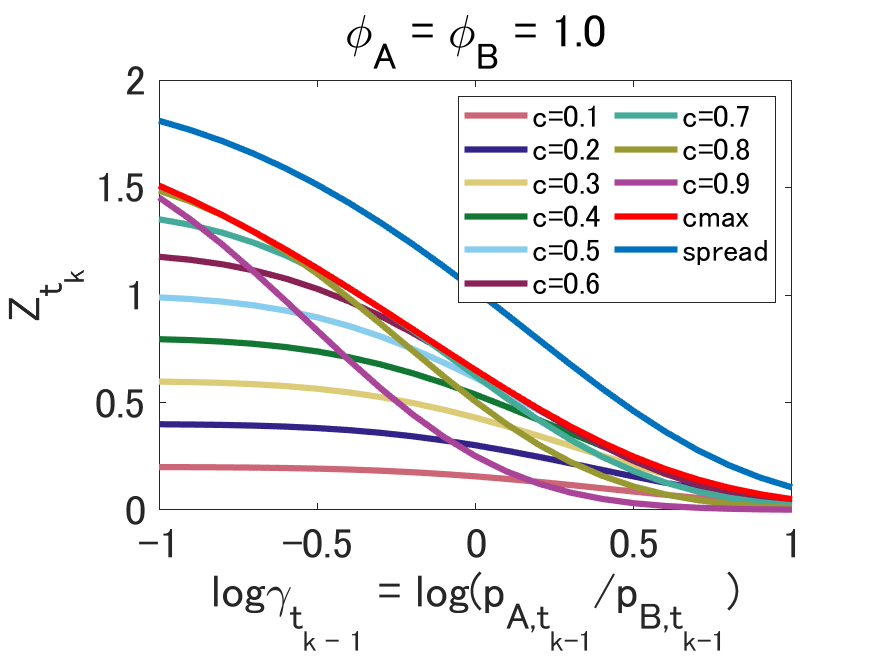

数値シミュレーション結果

手数料を購入希望額の一定割合\(c\)としたときと,購入希望額と売却希望額のスプレッドとしたときの\(\gamma_{t_{k -

1}}\)に対して,平均売却希望額,平均購入希望額,手数料の総和の条件付期待値を

\[\begin{aligned}

\mathbb{E}[T_{A, t_{k}} | P_{t_{k - 1}} = p_{t_{k - 1}}]=Y_{A,

t_{k}}(\gamma_{t_{k - 1}}) p_{A, t_{k - 1}}\\

\mathbb{E}[T_{B, t_{k}} | P_{t_{k - 1}} = p_{t_{k - 1}}]=Y_{B,

t_{k}}(\gamma_{t_{k - 1}}) p_{B, t_{k - 1}}\\

\mathbb{E}[U^{\mathrm{total}}_{t_{k}} | P_{t_{k - 1}} = p_{t_{k -

1}}] = Z_{t_{k}}(\gamma_{t_{k - 1}}) p_{B, t_{k - 1}} \label{equ:Z}

\end{aligned}\] とおいて\(X_{A, t_{k}}(\gamma_{t_{k - 1}})\), \(X_{B,

t_{k}}(\gamma_{t_{k - 1}}), Z_{t_{k}}(\gamma_{t_{k - 1}}),

\mathbb{E}[r_{t_k} | P_{t_{k - 1}} = p_{t_{k - 1}}]\)の値が\(\gamma_{t_{k -

1}}\)に対してとる値を計算する.

計算の問題設定として,文献[53]を参考にして\(f_A(x)\),\(f_B(x)\)を平均1,

分散1の対数正規分布とする.また売却希望者・購入希望者の人数\(m,n\)を\((m,n) =

(2,2)\)とする.このとき,\(\phi_A,

\phi_B\)の値を計算する(以下\(\phi_A = \phi_B =

\phi\)とおく).手数料の割合\(c\)は\(0.1, 0.2,

\ldots, 0.9\),\(\gamma_{t_{k -

1}}\)のパラメータは\(10^{-1},

10^{-0.9}, \ldots, 10^{1}\)で計算する.

|

| Comparison of \(Z_{t_{k}}(\gamma_{t_{k - 1}})\) for ϕ = 0.6 |

|

| Comparison of \(Z_{t_{k}}(\gamma_{t_{k - 1}})\) for ϕ = 0.8 |

|

| Comparison of \(Z_{t_{k}}(\gamma_{t_{k - 1}})\) for ϕ = 1.0 |

今後の課題

今後の展望としては,3点考えられる.ひとつめに,取引相手側の平均希望額をどれだけ参考にして額を決めるか,売却希望者・購入希望者の分布によって平均希望額や手数料の総和がどのように変化するのか解析することが挙げられる.ふたつめに,\(\gamma_{t_{k - 1}}\)が決まったときに\(U^{\mathrm{total}}_{t_{k}}\)が最大となる\(c\)の値を条件付期待値の式から導出することがある.みっつめに,\(X_{A, t_{k}}(\gamma_{t_{k - 1}}) = X_{B,

t_{k}}(\gamma_{t_{k - 1}}) =

1\)となる場合を考えることで,期待値として平衡状態となる条件や平衡状態での手数料の総和を計算することや,どのような状況で\(P_{A, t_{k}}, P_{B,

t_{k}}\)の分散が無視できるのか解析し,その状況下で\(X_{A, t_{k}}(\gamma_{t_{k - 1}}) = X_{B,

t_{k}}(\gamma_{t_{k - 1}})\)となる\(\gamma_{t_{k}}\)の値を計算することで時間が十分経過した後の手数料の変化率を求めること,\(X_{A, t_{k}}(\gamma_{t_{k - 1}}) = X_{B,

t_{k}}(\gamma_{t_{k - 1}}) =

1\)となる場合を考えることで,平衡状態となる条件や平衡状態での手数料の総和を計算することがある.

参考文献

[1] Ming Li, Jian Weng, Anjia Yang, Wei Lu, Yue Zhang, Lin Houand Jia-Nan Liu, Yang Xiang, and obert H. Deng. CrowdBC: A blockchain-based decentralized framework for crowdsourcing. IEEE Transactions on Parallel and Distributed Systems, pages 1251–1266, 2019.

[2] Matthieu Nadini, Laura Alessandretti, Flavio Di Giacinto, and et al. Mapping the NFT revolution: market trends, trade networks, and visual features. Scientific Reports, page 20902, 2021.

[3] Thippa Reddy Gadekallu, Quoc-Viet Pham, Dinh C. Nguyen, Praveen Kumar Reddy Maddikunta, N Deepa, Prabadevi B, Pubudu N. Pathirana, Jun Zhao, and Won-Joo Hwang. Blockchain for edge of things: Applications, opportunities, and challenges. IEEE Internet of Things Journal, pages 1–24, 2021.

[4] Qiyuan Hu. Towards a virtual business ecosystem in the metaverse era. IEEE International Symposium on Mixed and Augmented Reality Adjunct, pages 27–29, 2022.

[5] Ouns Bouachir, Moayad Aloqaily, Fakhri Karray, and Abdulmotaleb Elsaddik. AI-based blockchain for the metaverse: Approaches and challenges. In Proceedings of International Conference on Blockchain Computing and Applications, pages 231–236, 2022.

[6] Jonas Oppenlaender. The perception of smart contracts for governance of the metaverse. In Proceedings of International Academic Mindtrek Conference, pages 1–8, 2022.

[7] It’s lonely in the metaverse: Dappradar data suggests decentraland has 38 ‘daily active’ users in $1.3b ecosystem. https://www.coindesk.com/web3/2022/10/07/itslonely-in-the-metaverse-decentralands-38-daily-active-users-in-a-13becosystem?utm_medium=referral&utm_source=rss&utm_campaign=headlines.

[8] Jiangong Wang, Yonglin Tian, Yutong Wang, Jing Yang, Xingxia Wang, Sanjin Wang, and Oliver Kwan. A framework and operational procedures for metaverses-based industrial foundation models. IEEE Transactions on Systems, Man, and Cybernetics: Systems, 53(4):2037–2046, 2023.

[9] Tae Hwan Yoon, Jong Kyu Do, and Seok Chan Jeong. Developing songjeong metaverse surfing village: Development of metaverse-based platform specialized for marine tourism. IEEE/ACIS International Conference on Big Data, Cloud Computing, and Data Science, pages 276–277, 2022.

[10] Irina A. Ilyina, Ekaterina A. Eltikova, Ksenia A. Uvarova, and Svetlana D. Chelysheva. Metaverse - death to offline communication or empowerment of interaction? IEEE Communication Strategies in Digital Society Seminar, pages 117–119, 2022.

[11] Md Ariful Islam Mozumder, Muhammad Mohsan Sheeraz, Ali Athar, Satyabrata Aich, and Hee Cheol Kim. Overview: Technology roadmap of the future trend of metaverse based on IoT, blockchain, AI technique, and medical domain metaverse activity. International Conference on Advanced Communication Technology, 2022-February:256–261, 2022.

[12]Nir Kshetri. Metaverse and developing economies. IT Professional, 24:66–69, 2022.

[13] Kemal Gökhan Nalbant and Sevgi Aydin. Development and transformation in digital marketing and branding with artificial intelligence and digital technologies dynamics in the metaverse universe. Journal of Metaverse, 3:9–18, 2023.

[14] Hilmi Tunahan Akkus, Samet Gursoy, Mesut Dogan, and Ahmet Burak Demir. Metaverse and metaverse cryptocurrencies (meta coins): bubbles or future? Journal of Economics, Finance and Accounting, pages 22–29, 2022.

[15] Shivangi Sahay, Nishtha Mahajan, Shivangi Malik, and Jasdeep Kaur. Metaverse: Research based analysis and impact on economy and business. IEEE Asian Conference on Innovation in Technology, pages 1–8, 2022.

[16] Chenhuizi Wang, Chunjing Yu, and Yang Zhang. Attention economy in metaverse: An NFT value perspective. IEEE International Workshop on Multimedia Signal Processing, pages 1–6, 2022.

[17] David Vidal-Tomás. The illusion of the metaverse and meta-economy. International Review of Financial Analysis, 86:102560, 2023.

[18] Rachel Schonbaum. Decentraland NFT (LAND) market efficiency & responsiveness to events. A thesis submitted in fulfillment of the requirements of the Michigan Ross Senior Thesis Seminar, 2022.

[19] Barbara Guidi and Andrea Michienzi. Social games and blockchain: exploring the metaverse of decentraland. IEEE International Conference on Distributed Computing Systems Workshops, pages 199–204, 2022.

[20] Michael Dowling. Fertile land: Pricing non-fungible tokens. Finance Research Letters, 44:102096, 1 2022.

[21] Sang-Min Park and Young-Gab Kim. A metaverse: Taxonomy, components, applications, and open challenges. IEEE access, pages 4209–4251, 2022.

[22] Zexin Lin, Nanjun Yao, Xiao Wu, and Lin Wang. A peek at metaverse society from web 3.0 games: A preliminary case study of dark forest. In Proceedings of IEEE International Workshop on Multimedia Signal Processing (MMSP), pages 1–6. IEEE, 2022.

[23] Maria Rosita Cagnina and Michele Poian. How to compete in the metaverse: The business models in second life. U of Udine Economics Working Paper, (01-2007), 2008.

[24] Kristian Daniel Setiawan, Alvin Anthony, Meyliana, and Surjandy. The essential factor of metaverse for business based on 7 layers of metaverse - systematic literature review. International Conference on Information Management and Technology, pages 687–692, 2022.

[25] Md Ariful Islam Mozumder, A. Tagne Poupi Theodore, Ali Athar, and Hee-Cheol Kim. The metaverse applications for the finance industry, its challenges, and an approach for the metaverse finance industry. In Proceedings of International Conference on Advanced Communication Technology (ICACT), pages 407–410, 2023.

[26] Jina Lee, Inmo Yeo, and Heewon Lee. Metaverse current status and prospects: Focusing on metaverse field cases. pages 332–336. Institute of Electrical and Electronics Engineers Inc., 2022.

[27] Yue Han, Dusit Niyato, Cyril Leung, Dong In Kim, Kun Zhu, Shaohan Feng, Xuemin Shen, and Chunyan Miao. A dynamic hierarchical framework for IoT-assisted digital twin synchronization in the metaverse. IEEE Internet of Things Journal, 10(1):268–284, 2022.

[28] Jianguo Wang, Tongsan Wang, Yuna Shi, Diwei Xu, Yutian Chen, and Jie Wu. Metaverse, SED model, and new theory of value. Complexity, page 4771516, 2022.

[29] Yunxia Bai, Bofu Zhang, and Liuyang Xue. DSGE on the metaverse. Finance Research Letters, 56:104122, 9 2023.

[30] Brett Katzman. A two stage sequential auction with multi-unit demands. Journal of Economic Theory, 86(1):77–99, 1999.

[31] Donghe Li, Qingyu Yang, Wei Yu, Dou An, Yang Zhang, and Wei Zhao. Towards differential privacy-based online double auction for smart grid. IEEE Transactions on Information Forensics and Security, 15:971–986, 2019.

[32] George Iosifidis and Iordanis Koutsopoulos. Double auction mechanisms for resource allocation in autonomous networks. IEEE Journal on Selected Areas in Communications, 28(1):95–102, 2010.

[33] Dou An, Qingyu Yang, Wei Yu, Xinyu Yang, Xinwen Fu, and Wei Zhao. SODA: Strategyproof online double auction scheme for multimicrogrids bidding. IEEE Transactions on Systems, Man, and Cybernetics: Systems, 48(7):1177–1190, 2018.

[34] Marcus G Daniels, J Doyne Farmer, László Gillemot, Giulia Iori, and Eric Smith. Quantitative model of price diffusion and market friction based on trading as a mechanistic random process. Physical Review Letters, 90(10):108102, 2003.

[35] Jean-Philippe Bouchaud, Marc Mézard, and Marc Potters. Statistical properties of stock order books: empirical results and models. Quantitative Finance, 2(4):251, 2002.

[36] Carl Chiarella and Giulia Iori. A simulation analysis of the microstructure ofdouble auction markets. Quantitative Finance, 2(5):346, 2002.

[37] Ian Domowitz and Jianxin Wang. Auctions as algorithms: Computerized trade execution and price discovery. Journal of Economic Dynamics and Control, 18(1):29–60, 1994.

[38] Lei-Han Tang and Guang-Shan Tian. Reaction–diffusion–branching models of stock price fluctuations. Physica A: Statistical Mechanics and its Applications, 264(3-4):543–550, 1999.

[39] Per Bak, Maya Paczuski, and Martin Shubik. Price variations in a stock market with many agents. Physica A: Statistical Mechanics and its Applications, 246(3-4):430–453, 1997.

[40] Simon Parsons, Juan A. Rodriguez-Aguilar, and Mark Klein. Auctions and bidding: A guide for computer scientists. ACM Computing Surveys (CSUR), 43(2):1–59, feb 2011.

[41] Gerald Tesauro and Rajarshi Das. High-performance bidding agents for the continuous double auction. In Proceedings of ACM Conference on Electronic Commerce, EC ’01, pages 206 ––209, New York, NY, USA, 2001. Association for Computing Machinery.

[42] P. Vytelingum, D. Cliff, and N.R. Jennings. Strategic bidding in continuous double auctions. Artificial Intelligence, 172(14):1700–1729, 2008.

[43] Steven Gjerstad and John Dickhaut. Price formation in double auctions. Games and Economic Behavior, 22(1):1–29, 1998.

[44] Robert Wilson. Incentive efficiency of double auctions. Econometrica, 53(5):1101–15, 1985.

[45] 下村研一. 市場経済の実験: 制度の基礎研究の一方法. オペレーションズ・リサーチ, 54(8):463–471, 2009.

[46] 坂井豊貴. マーケットデザイン入門. ミネルヴァ書房, 2010.

[47] Manuella de Oliveira Antunes and Fernando Pigeard de Almeida Prado. A housing price dynamics model using heterogeneous interacting agents. SIAM Journal on Applied Mathematics, pages 2648–2671, 2018.

[48] Shao Rong Sun and Si Rong Ren. System dynamic model of housing price fluctuations based on the impact of real estate tax institution and trading behavior. In Proceedings of International Conference on Business Intelligence and Financial Engineering, pages 130–134, 2012.

[49] Li Jun Wan, Yan Zhang, and Guang Xue Wang. Macro-micro factors affecting real estate demand analysis. In Proceedings of International Conference on Management Science and Engineering, pages 1988–1993, 2009.

[50] Jie Chen, Yongguang Zhong, and Lei Wang. System dynamics based study of affordable housing in shanghai. In Proceedings of International Conference on Service Systems and Service Management, pages 1–6, 2007.

[51] Terry Bossomaier, Siti Amri, and James Thompson. Agent-based modelling of house price evolution. In Proceedings of IEEE Symposium on Artificial Life, pages 463–467, 2007.

[52] Tianqi Li, Takuya Akiyama, and Yuta Tasaka. LightGBM を用いた不動産投資における高精度価格推定モデルの構築. In Proceedings of The Japanese Society for Artificial Intelligence, pages 3Rin449–3Rin449, 2020.

[53] Pablo Ballesteros-Pérez and Martin Skitmore. On the distribution of bids for construction contract auctions. Construction Management and Economics, 35(3):106–121, 2017.